【知识点】房产税

房产税是以房产为征税对象,按照房产的计税价值或房产租金收 入向产权所有人征收的一种税。

一、征税范围

城市、县城、建制镇和工矿区的房屋。

【注1】包括郊区但不包括农村;

【注2】房屋是指有屋面和围护结构(有墙或两边有柱),能够遮 风避雨,可供人们在其中生产、工作、学习、娱乐、居住或储藏物资 的场所。独立于房屋之外的建筑物,如围墙、烟囱、水塔、菜窖、室 外游泳池等不属于房产税的征税范围。

二、纳税人

三、税率、计税依据和税额计算

(一)税率

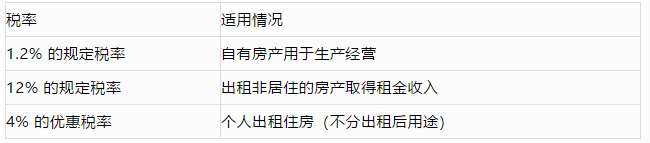

1.从价计征的,税率为1.2%。

2.从租计征的,税率为12%

三、税率、计税依据和税额计算

(二)应纳税额的计算

1.从价计征 余值作为计税依据

教材公式:应纳税额=房产原值×(1-扣除比例)×1.2%

应纳税额=房产原值×(1-扣除比例)×1.2%÷12×应税月份

2.从租计征

租金收入作为计税依据应纳税额=租金收入×12%

3.两种方法的适用范围

(1)自用房屋——从价;

(2)出租房屋——从租;

(3)以房产投资联营,投资者参与投资利润分红共担风险——从价;

(4)以房产投资,收取固定收入,不承担联营风险的——从租;

(5)融资租赁房屋——从价;

(6)居民住宅区内业主共有的经营性房地产:自营的——按余值计税,出租的——按租金收入计税。

【知识点】城镇土地使用税

城镇土地使用税是国家在城市、县城、建制镇和工矿区范围内, 对使用土地的单位和个人,以其实际占用的土地面积为计税依据,按 照规定的税额计算征收的一种税。

一、城镇土地使用税纳税人

征税范围内使用土地的单位和个人

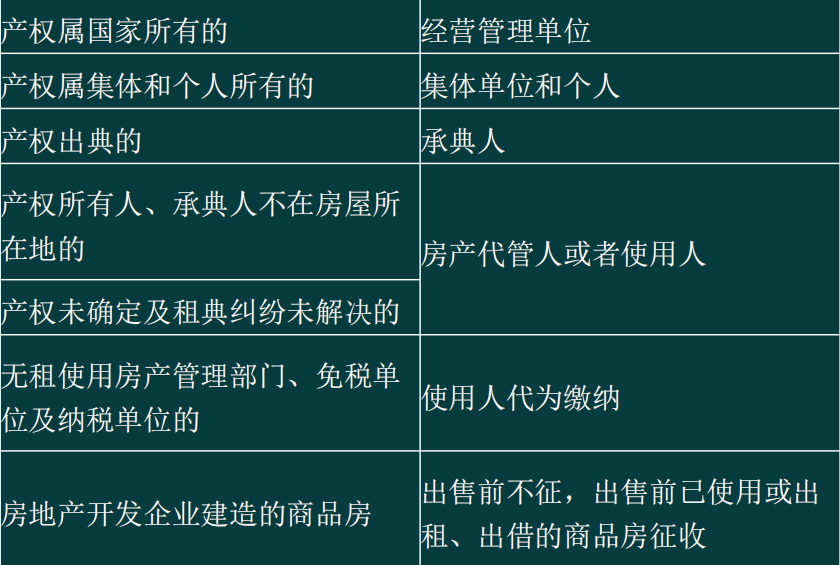

1.城镇土地使用税由拥有土地使用权的单位或个人缴纳。

2.拥有土地使用权的纳税人不在土地所在地的由代管人或实际使用人缴纳。

3.土地使用权未确定或权属纠纷未解决的,由实际使用人纳税。

4.土地使用权共有的,共有各方均为纳税人,由共有各方分别纳税。土地使用权共有的,以共有各方实际使用土地的面积占总面积的比例,分别计算缴纳城镇土地使用税。

二、城镇土地使用税征税范围

凡在城市、县城、建制镇、工矿区范围内的土地,不论是属于国家所有的土地,还是集体所有的土地,都属于城镇土地使用税的征税范围。

【注1】城市的征税范围包括市区和郊区。

【注2】建制镇的征税范围为镇人民政府所在地的地区,但不包括镇政府所在地所辖行政。

【注3】建立在城市、县城、建制镇和工矿区以外的工矿企业则不需缴纳城镇土地使用税。

【注4】公园、名胜古迹内的索道公司经营用地,应按规定缴纳城镇土地使用税。

三、城镇土地使用税计税依据和应纳税额的计算

年应纳税额=实际占用应税土地面积(平方米)×适用税额

【注】测定面积-证书面积-申报面积

【知识点】契税

契税是指国家在土地、房屋权属转移时,按照当事人双方签订的合同(契约)以及所确定价格的一定比例,向权属承受人征收的一种税。

一、纳税人和征税对象

1.纳税人,是指在我国境内承受土地、房屋权属转移的单位和个人。

【注1】“承受”,是指以受让、购买、受赠、交换等方式取得土地、房屋权属的行为。

【注2】土地、房屋权属,是指土地使用权和房屋所有权;

【注3】单位,是指企业单位、事业单位、国家机关、军事单位和社会团体以及其他组织;个人,是指个体经营者和其他个人。

2.征税对象:契税以在我国境内转移土地、房屋权属的行为作为征税对象。土地、房屋权属未发生转移的,不征收契税。

二、征税范围

1.国有土地使用权出让;

2.土地使用权转让;(不包括农村集体土地承包经营权的转移)

3.房屋买卖;

4.房屋赠与;

5.房屋交换;

6.其他情形应征税的情形:(1)以土地、房屋权属作价投资、入股;(2)以土地、房屋权属抵债;(3)以获奖方式承受土地、房屋权属;(4)以预购或预付集资建房款方式承受土地、房屋权属;(5)土地使用权受让人通过完成土地使用权转让方约定的投资额度或投资特定项目,以此获取低价转让或无偿赠与的土地使用权的;(6)公司增资扩股中,对以土地、房屋权属作价入股或作为出资投入企业的;(7)企业破产清算期间,对非债权人承受破产企业土地、房屋权属的。

【注】土地、房屋权属的典当、继承、分拆(分割)、出租、抵押,不征。

三、税率、计税依据和应纳税额的计算

1.应纳税额=计税依据×税率(3%-5%)

2.计税依据:

(1)国有土地使用权出让、土地使用权出售、房屋买卖——成交价格(不含增值税)。

(2)土地使用权赠与、房屋赠与——征税机关参照市场价格核定。

(3)土地使用权交换、房屋交换——差价。

(4)划拨方式取得的土地使用权,经批准转让房地产时——补交的土地使用权出让费用或者土地收益。

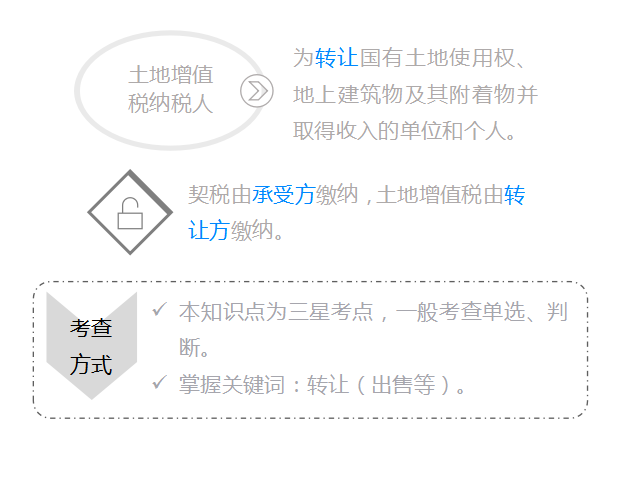

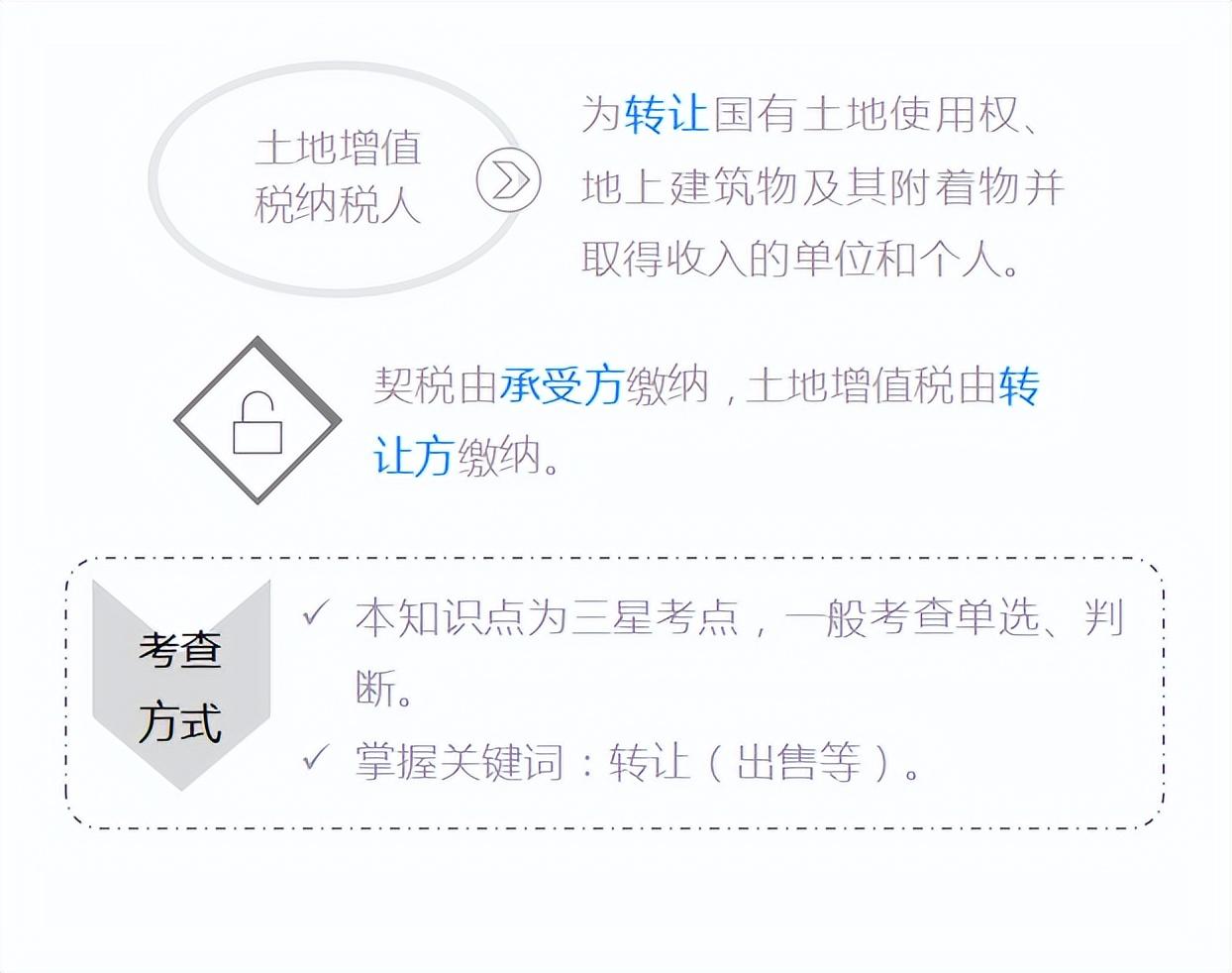

【知识点】土地增值税

土地增值税是对转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人,就其转让房地产所取得的增值额征收的一种税。

一、纳税人

转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。

二、征税范围

(一)征税范围的一般规定

1.转让国有土地使用权课税,转让非国有土地和出让国有土地不征税。

2.对转让土地使用权课税,也对转让地上建筑物和其他附着物的产权征税。

3.房地产继承、赠与不征(赠与指将房屋产权、土地使用权赠与直系亲属或承担直接赡养义务人和公益性赠与的行为)。

(二)征税范围的特殊规定

1.企业改制重组,暂不征土地增值税。

2.房地产开发企业将开发的部分房地产转为企业自用或用于出租等商业用途时,如果产权未发生转移,不征收土地增值税。

3.房地产交换征(个人之间互换自住房可以免征)。

4.合作建房。(1)建成后自用,暂免;(2)建成后转让,征税。

5.房地产的出租不征。

6.房地产的抵押。(1)抵押期不征;(2)抵押期满,不能偿还债务,房地产抵债,征税。

7.房地产的代建行为不征。

8.房地产的重新评估不征。

9.土地使用者处置土地使用权,应该缴纳。

个人企业所得税,小税种总结图表,《税法》必背税率系列一消费税篇、小税种篇

税金及附加记忆口诀,个人企业所得税,《初级会计经济法》高频考点-每日一记

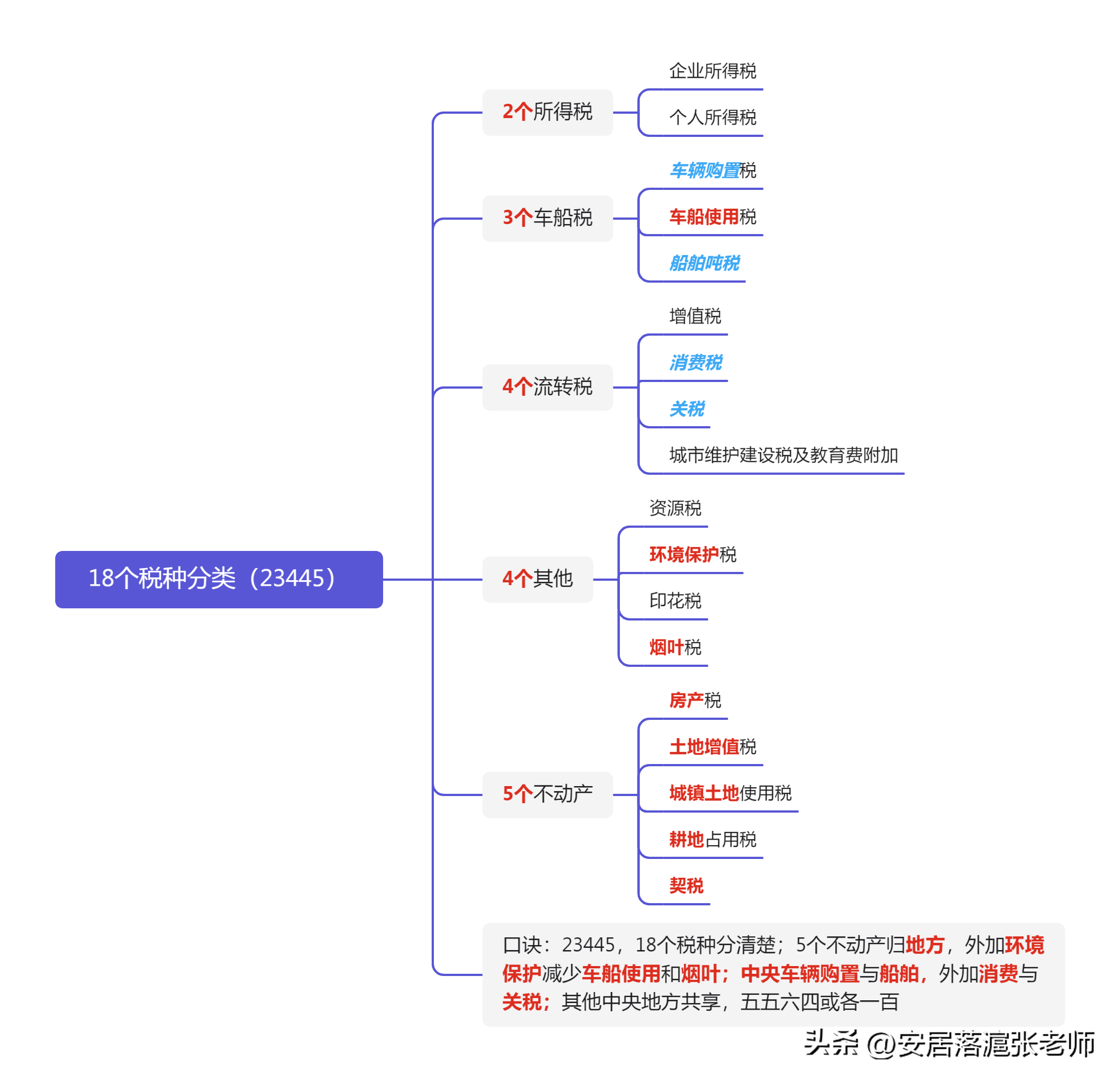

十八个税种口诀,税法基本原理,十八个税种都有什么?来看看口诀巧记十八个税种吧

2019会计初级小税种归纳,2019初级会计变化归纳(文末送2019初级会计教材电子版)

精选推荐

- [记忆方法] 最有效的备考方法,法考如何备考,2021年高考备考:8种高效记忆方法

- [记忆方法] 考前快速大量记忆技巧,最有效的备考方法,考前冲刺:一消备考也要动脑筋,这样记忆方法大多数考生并不知道

- [记忆方法] 怎样快速记忆知识点且记得牢,考前快速大量记忆技巧,会计从业备考不放假,六大归纳记忆法带你飞!

- [记忆方法] 快速记忆方法的小窍门,怎样快速记忆知识点且记得牢,这些记忆方法让你学习、备考的效率大大提升!

- [精品记忆课] 记忆课程有没有效果,记忆力课程,“超强记忆”吸引家长买了课,没上几节校长就失联,41名家长能要回16万余元的培训费用吗?

- [精品记忆课] 最强大脑记忆训练法视频,记忆课程有没有效果,超强记忆系统课_第2节 底层逻辑篇 超强记忆系统课_第2节

- [古诗词记忆] 孩子记忆力差,背书困难怎么办,有什么快速背书的方法,有用的背书方法,快收藏码住吧~

- [记忆方法] 记忆的方法和技巧,记忆宫殿训练方法,技巧:熟记这些顺口溜,轻松记忆历史朝代知识

- [记忆方法] 历史朝代记忆口诀,记忆的方法和技巧,我国历史朝代顺序记忆口诀

- [古诗词记忆] 文科怎么背怎样才能记得住,文科背书怎么背得快又牢固,文科成绩难提高?你需要这12个方法

最有效的备考方法,法考如何备考,2021年高考备考:8种高效记忆方法

考前快速大量记忆技巧,最有效的备考方法,考前冲刺:一消备考也要动脑筋,这样记忆方法大多数考生并不知道