作者:

极简大道

时间:2022-01-24

阅读: 250

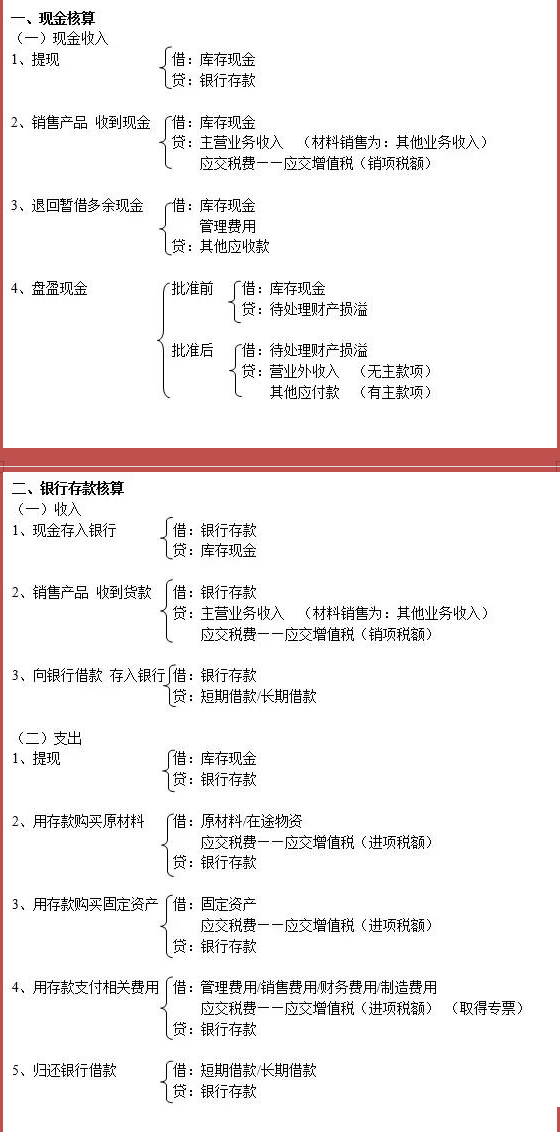

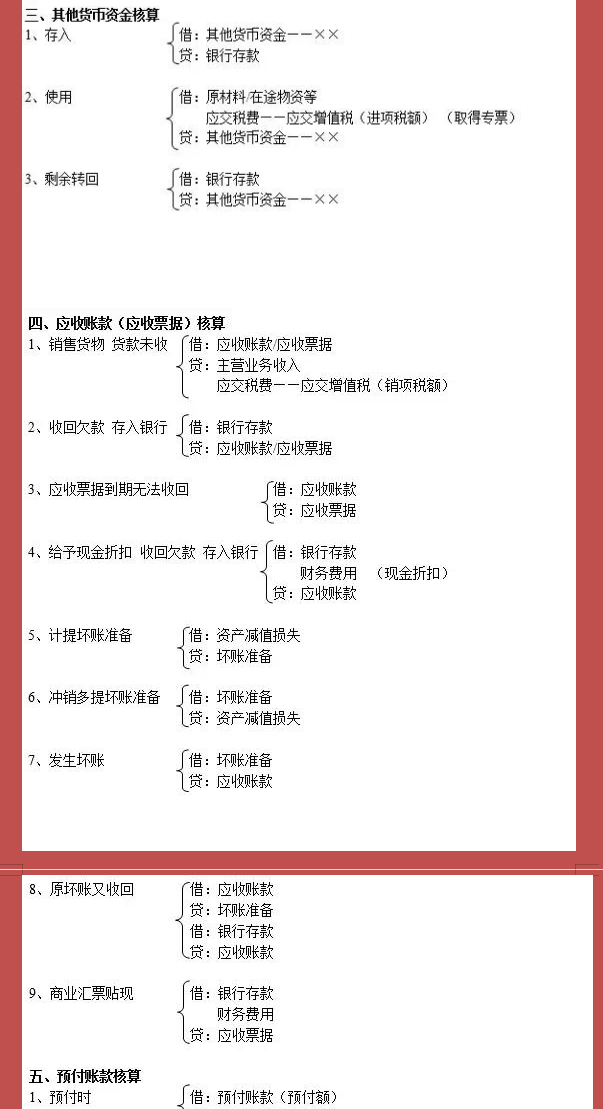

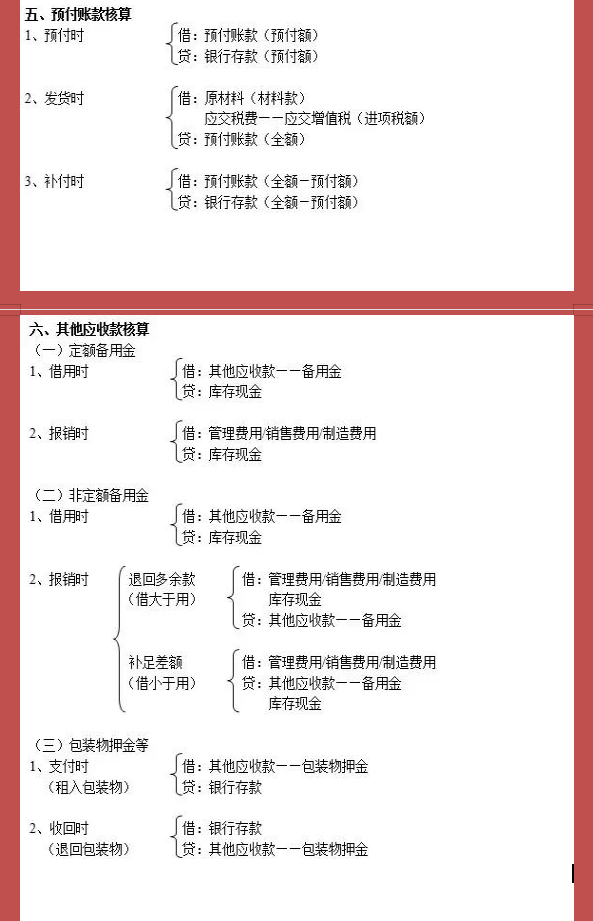

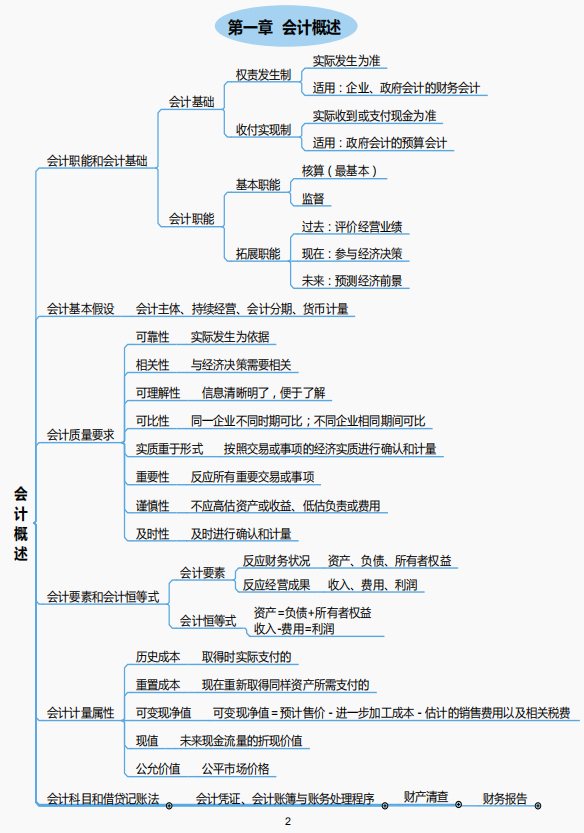

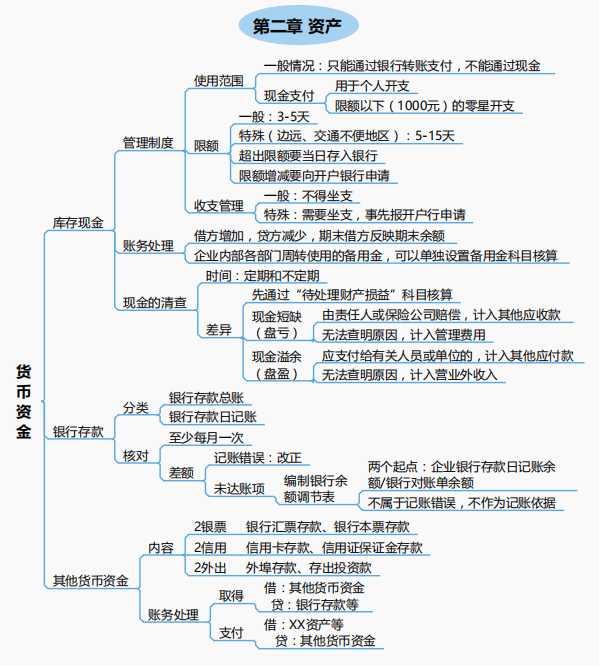

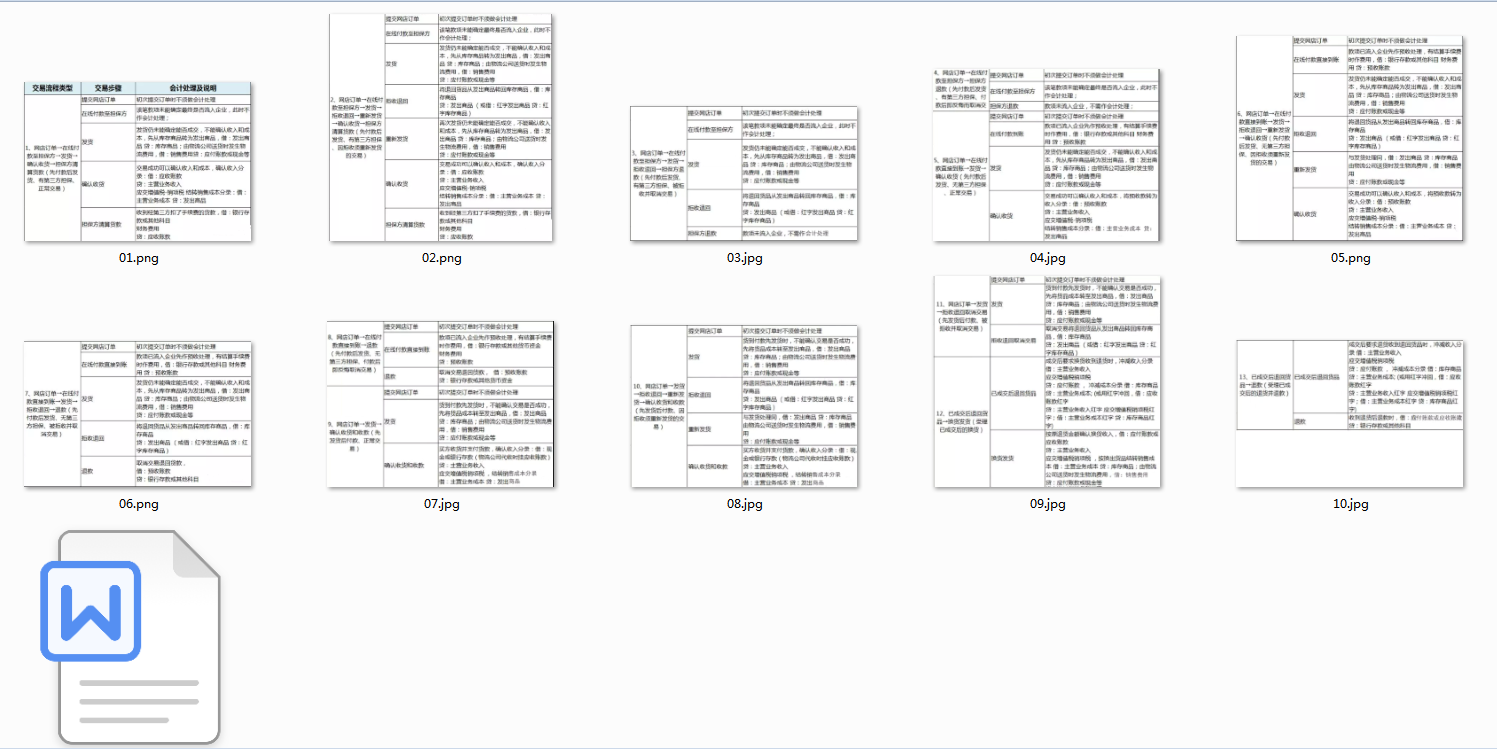

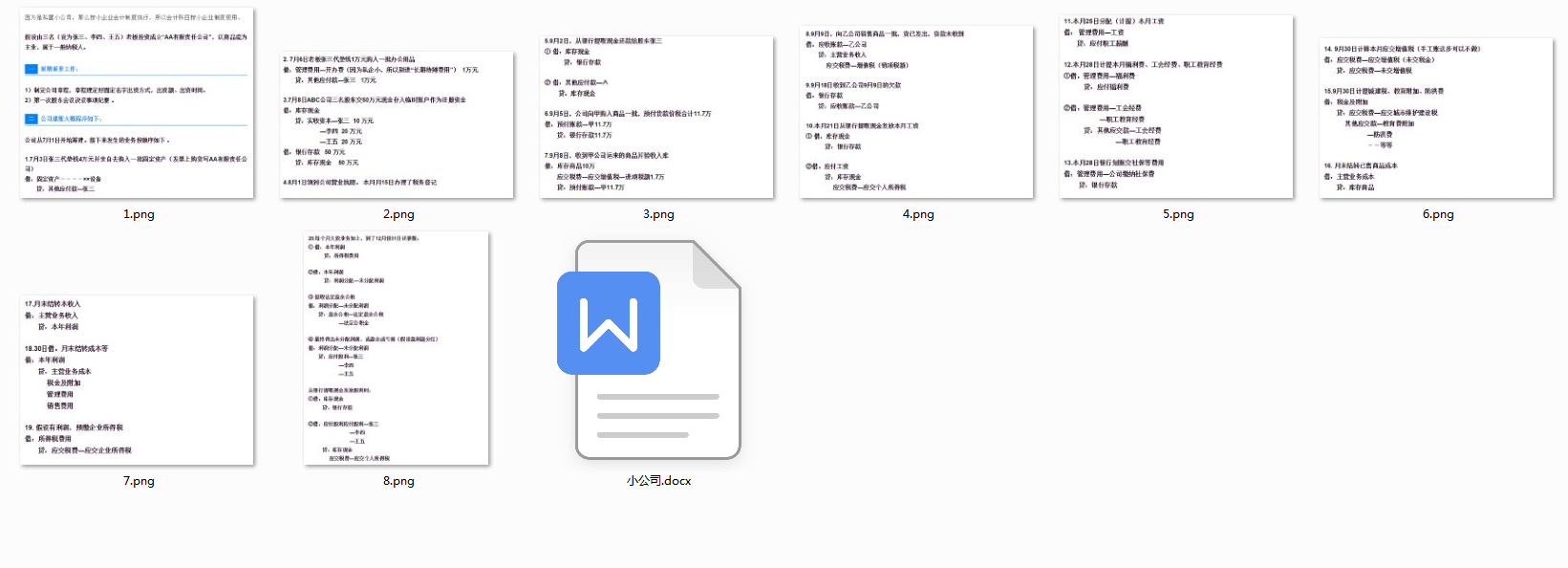

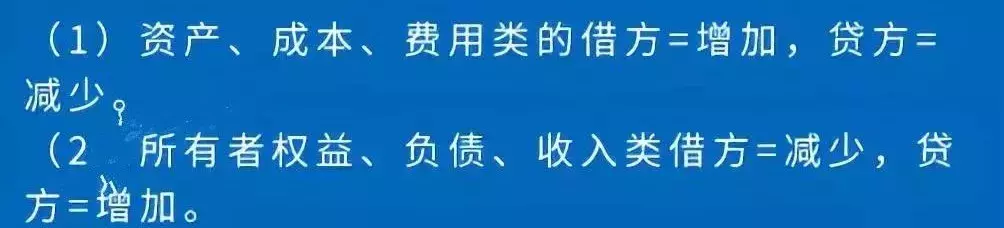

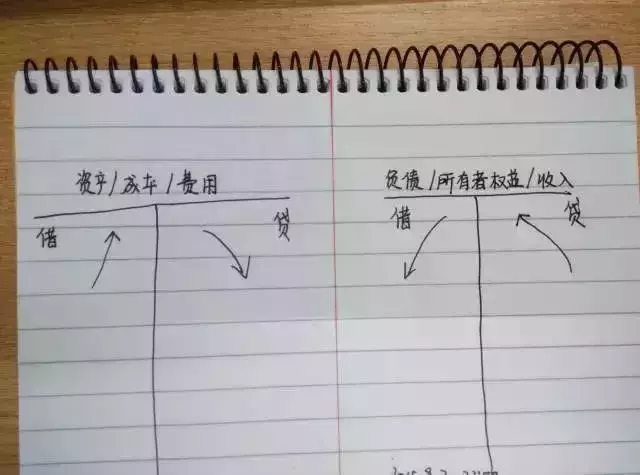

财务人员经常会说借方和贷方,在会计学上,也会经常出现这两个词,这是学习会计最基本的一个常识,小编总结了一下内容供会计新手和普通老百姓学习,方便理解。其实借”和“贷”只是会计学中借贷记账法中抽象的记账符号,其中借方表示资产方的增加或负债方的减少,对应的就是贷方,这样看还是太复杂,通俗来讲就是“借”就是表示收入,“贷”表示付出,支出。“贷方是钱的来源,借方是钱的使用。那会计学中分为有资产、负债、所有者权益、费用、收入、利润等这几大类的科目,具体怎么样才算是借方,怎么样才算是贷方,这也是很有学问的。对于资产类、费用类账户(如现金、银行存款、材料、固定资产、应收款、管理费用、主营业务成本等),减少记在贷方;而对于负债、所有者权益、收入类账户(如应付款、长/短期借款、主营业务收入、实收资本、本年利润等),增加记在贷方,反之减少记在借方。...