一、借贷记账法概述

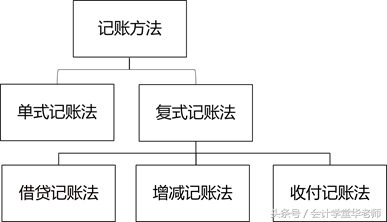

1、复式记账法,是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面、系统地反应会计要素增减变化的一种记账方法。

2、复式记账法分为借贷记账法、增减记账法、收付记账法等。

3、我国会计准则规定,企业、行政单位和事业单位会计核算采用借贷记账法记账。

4、借贷记账法,是以“借”和“贷”作为记账符号的一种复式记账法。

5、通常情况下,资产类、成本类和费用类账户的增加用“借”表示,减少用“贷”表示;负债类、所有者权益类和收入类账户的增加用“贷”表示,减少用“借”表示。

二、借贷记账法的记账规则

1、记账规则是指采用某种记账方法登记具体经济业务时应当遵循的规律。

2、借贷记账法的记账规则是“有借必有贷,借贷必相等”

三、借贷记账法的会计科目结构

1、资产类会计科目的结构资产类科目的结构为:科目的借方记录资产的增加额,贷方记录资产的减少额。资产类科目期末如有余额,一般应该在借方。

资产类会计科目期末余额=期初余额+本期借方发生额-本期贷方发生额

特殊资产类科目:贷增借减,如:累计折旧、存货跌价准备、累计摊销等。

2、负债及所有者权益类会计科目的结构“资产=负债+所有者权益”这个会计等式,决定了负债及所有者权益类科目的结构与资产类科目的结构正好相反,其贷方登记负债及所有者权益的增加额,借方登记负债及所有者权益的减少额。同样,负债及所有者权益的余额,一般应为贷方余额。

负债及所有者权益类会计科目期末余额=期初余额+本期贷方发生额-本期借方发生额

3、成本类会计科目的结构成本类会计科目的结构与资产类会计科目的结构一致,其内部关系也相同。即成本类会计科目的借方登记成本的增加额,贷方登记成本的减少额,期末若有余额,应在借方。

4、损益类会计科目的结构

(1)收入类会计科目的结构

借方

贷方

本期减少发生额或转销额

本期增加发生额

借方

贷方

本期减少发生额或转销额

本期增加发生额

本期借方发生额合计

本期贷方发生额合计

(2)费用类会计科目的结构

借方

借方

本期增加发生额

本期减少发生额或转销额

本期借方发生额合计

本期贷方发生额合计

年末损益类科目期末应结转到“本年利润”科目,期末没有余额。

四、借贷记账法下的账户对应关系与会计分录

账户对应关系,是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。

财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

会计分录,简称分录,是对每项经济业务列示应借、应贷的账户名称(科目)及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。会计分录分为简单会计分录和复合会计分录。

(1)简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录。

(2)复合会计分录指由两个以上(不含两个)对应账户组成的会计分录,即一借多贷、多借一贷或多借多贷的会计分录。

五、借贷记账法的试算平衡

1、试算平衡的含义

试算平衡是以会计恒等式和借贷记账规则为理论基础,根据资产与权益之间的平衡关系,按照记账规则的要求,通过对所有会计科目记录的汇总和计算,来检查各类会计科目的记录是否正确的一种方法。

平衡关系主要包括三个方面:

(1)全部会计科目的借方期初余额合计数=全部会计科目的贷方期初余额合计数;

(2)全部会计科目的本期借方发生额合计数=全部会计科目的本期贷方发生额合计数;

(3)全部会计科目的借方期末余额合计数=全部会计科目的贷方期末余额合计数。

2、试算平衡的分类

试算平衡分为发生额试算平衡法与余额试算平衡法。

(1)发生额试算平衡法。全部会计科目本期借方发生额合计=全部会计科目本期贷方发生额合计。

(2)余额试算平衡法。根据余额时间的不同,余额试算平衡又分为期初余额平衡和期末余额平衡两类。

公式分别为:全部会计科目的借方期初余额合计=全部会计科目的贷方期初余额合计全部会计科目的借方期末余额合计=全部会计科目的贷方期末余额合计实务中,余额试算平衡是通过编制试算平衡表来完成的。

来源:金融干货

这里相信有许多想要学习会计的同学,大家可以关注小编头条号,

下方评论区留言:想要学习,并收藏本文;私信小编:学习

即可领取一整套系统的会计学习资料!还可以免费试学会计课程15天!

因领取人数太多,不能及时回复,请大家耐心等待。。。。

借贷记账法收入记什么,借贷记账法记忆口诀,背会之后瞬间明白了许多!

借贷记账法科目分类,老会计经验总结借贷记忆法,会计一生都受用!

借贷记账法的科目有哪些,高频知识点(初级会计实务篇)知识点10:借贷记账法记账规则

怎样使用借贷计账法,会计借贷记账方法分析

何为借贷记账法,掌握借贷记账法的记账规则,工作事半功倍!

精选推荐

- [记忆方法] 最有效的备考方法,法考如何备考,2021年高考备考:8种高效记忆方法

- [记忆方法] 考前快速大量记忆技巧,最有效的备考方法,考前冲刺:一消备考也要动脑筋,这样记忆方法大多数考生并不知道

- [记忆方法] 怎样快速记忆知识点且记得牢,考前快速大量记忆技巧,会计从业备考不放假,六大归纳记忆法带你飞!

- [记忆方法] 快速记忆方法的小窍门,怎样快速记忆知识点且记得牢,这些记忆方法让你学习、备考的效率大大提升!

- [精品记忆课] 记忆课程有没有效果,记忆力课程,“超强记忆”吸引家长买了课,没上几节校长就失联,41名家长能要回16万余元的培训费用吗?

- [精品记忆课] 最强大脑记忆训练法视频,记忆课程有没有效果,超强记忆系统课_第2节 底层逻辑篇 超强记忆系统课_第2节

- [古诗词记忆] 孩子记忆力差,背书困难怎么办,有什么快速背书的方法,有用的背书方法,快收藏码住吧~

- [记忆方法] 记忆的方法和技巧,记忆宫殿训练方法,技巧:熟记这些顺口溜,轻松记忆历史朝代知识

- [记忆方法] 历史朝代记忆口诀,记忆的方法和技巧,我国历史朝代顺序记忆口诀

- [古诗词记忆] 文科怎么背怎样才能记得住,文科背书怎么背得快又牢固,文科成绩难提高?你需要这12个方法

最有效的备考方法,法考如何备考,2021年高考备考:8种高效记忆方法

考前快速大量记忆技巧,最有效的备考方法,考前冲刺:一消备考也要动脑筋,这样记忆方法大多数考生并不知道