作者:

极简大道

时间:2023-01-21

阅读: 94

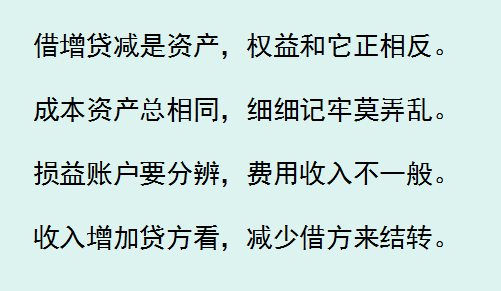

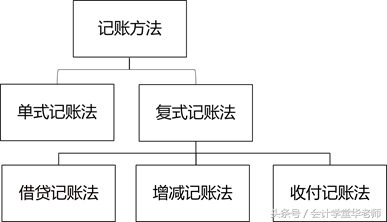

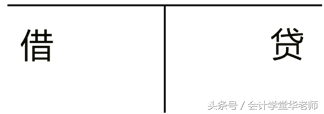

在财务工作中,每一个流程都有其运行规则,记账也是,借贷记账法的记账规则也是非常值得重视的一项规则,下面就跟小编一起来学习一下吧!借贷记账法刚开始借方是用来表示债权,贷方是表示债务的,但经过后来的演变,就变成了单纯的记账符号,用来标明记账的方向。在借贷记账法下,借贷双方一般在左右两侧,具体根据账户的性质及结构来判断借方是表示增加还是贷方表示增加。这样的话,财务人员是否每次都要通过判断呢?其实也是有规律可循的,一般资产类、成本类账户借方会表示增加额,贷方登记减少额,期末若有余额一般在借方,如果成本类帐户有余额则表示有还没有完工的产品成本;损益类账户包括收入和费用账户,其在会计期末会将收入、费用全部转出,转到“本年利润”账户,以计算利润,所以一般是没有余额的,其记账方法也是借方会表示增加额,贷方登记减少额。与其相反的是负债及所有者权益类中,“借”表示减少,“贷”表示增加。...