投资收益是纳税调增还是调减,企业所得税年度纳税申报表填报解析之《投资收益纳税调整明细表》

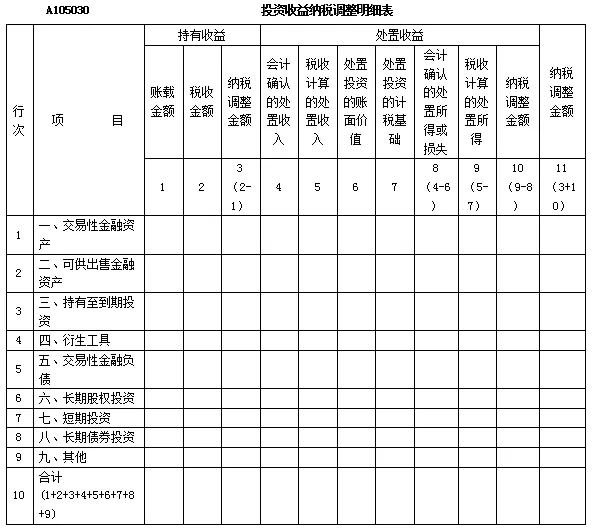

一、A105030《投资收益纳税调整明细表》的格式

本表适用于发生投资收益纳税调整项目的纳税人及从事股权投资业务的纳税人填报。纳税人根据税法、《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)等相关规定,以及国家统一企业会计制度,填报投资收益的会计处理、税收规定,以及纳税调整情况。发生持有期间投资收益,并按税收规定为减免税收入的(如国债利息收入等),本表不作调整。处置投资项目按税收规定确认为损失的,本表不作调整,在《资产损失税前扣除及纳税调整明细表》(A105090)进行纳税调整。处置投资项目符合企业重组且适用特殊性税务处理规定的,本表不作调整,在《企业重组及递延纳税事项纳税调整明细表》(A105100)进行纳税调整。

已执行《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号发布)、《企业会计准则第23号——金融资产转移》(财会〔2017〕8号发布)、《企业会计准则第24号——套期会计》(财会〔2017〕9号发布)、《企业会计准则第37号——金融工具列报》(财会〔2017〕14号发布)(以上四项简称“新金融准则”)的纳税人,若投资收益的项目类别不为本表第1行至第8行的,则在第9行“九、其他”中填报相关会计处理、税收规定,以及纳税调整情况。

二、交易性金融资产项目填报解析

会计核算中,交易性金融资产的初始成本应该按照取得时的公允价值确定,交易费用计人当期损益,不计人交易性金融资产的成本。税法规定,取得交易性金融资产过程中,支付的交易费用属于交易性金融资产计税基础的组成部分。在交易性金融资产持有期间,税法以历史成本为基础,对于会计上公允价值的变动损益不予考虑,由此会计上形成的公允价值变动损益,在计算应纳税所得额时要做纳税调增或调减处理。在交易性金融资产转让时,由于先前税会对交易费用和公允价值变动处理的差异,导致交易性金融资产转让收益存在税会差异,需要进行纳税调整。

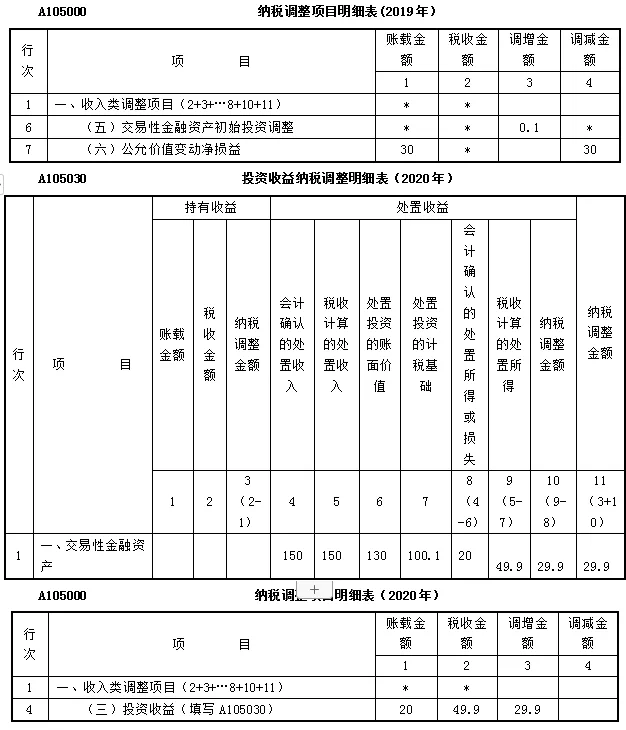

案例1.2019年5月13日,甲公司支付价款106万元从二级市场购入乙公司发行的股票10万股,每股价格10.6元(含已宣告但尚未发放的现金股利0.60元),另支付交易费用0.1万元。甲公司将持有的乙公司股权划分为交易性金融资产,且持有乙公司股权后对其无重大影响。甲公司2019年5月23日,收到乙公司发放的现金股利。2019年12月31日,乙公司股票价格涨到每股13元。2020年8月15日,将持有的乙公司股票全部售出,每股售价15元。假定不考虑其他因素。

甲公司的账务处理如下:

(1)2019年5月13日,购入乙公司股票

借:交易性金融资产—成本100

应收股利 6

投资收益 0.1

贷:银行存款 106.1

(2)2019年5月23日,收到乙公司发放的下现金股利

借:银行存款 6

贷:应收股利 6

(3)2019年12月31日,确认股票价格变动

借:交易性金融资产—公允价值变动 30

贷:公允价值变动损益 30

(4)2020年8月15日,乙公司股票全部出售

借:银行存款 150

公允价值变动损益 30

贷:交易性金融资产—成本100

—公允价值变动 30

投资收益 50

甲公司的税务处理如下:

(1)2019年交易性金融资产的交易费用0.1万元,税法上应作为交易性金融资产的计税成本,不影响应纳税所得额。

(2)2019年年末,会计上公允价值变动损益金额为30万元,税法上不予认可。

(3)由于交易性金融资产的计税基础和账面价值不同,导致存在处置损益不同,需要调整。

2019年、2020年企业所得税汇算清缴时,具体填报如下:

三、可供出售金融资产项目填报解析

初始计量可供出售金融资产时,会计以公允价值计量和相关交易费用之和作为初始入账金额,税法以取得该资产的公允价值和支付的相关税费为计税基础,会计确认的初始投资成本与税法应确认的计税基础相同,没有差异。

可供出售金融资产后续计量时,差异主要体现在两个方面:1.可供出售的债券的投资收益,会计确认的投资收益为可供出售债券的摊余成本和实际利率计算确定的利息收入,按票面利率计算的利息与可供出售债券的摊余成本乘以实际利率计算确定的利息收入的差额作为“可供出售金融资产—利息调整”;税法规定按照票面利率计算利息收益。当票面利率与实际利率不一致时,会计与税法确认投资收益存在差异。汇算清缴时,需要按照税法确定的投资收益对会计已确认的投资收益进行相应的调整。2.可供出售的金融资产公允价值变动,在资产负债表日会计处理中按照公允价值调整资产账面价值,计入“其他综合收益” ,“其他综合收益”是所有者权益科目,不影响当期利润,不会产生纳税调整的要求。当可供出售金融资产公允价值下降幅度较大或非暂时性时计入资产减值损失的,税法规定企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。因此,会计计提减值损失时,税会存在差异,需要纳税调整。

处置可供出售金融资产时,会计按照实际取得的价款与账面价值的差额确认投资收益,同时将持有期间计入其他综合收益的金额转入投资收益。税法按实际取得的价款与计税基础的差额确认为投资收益。在可供出售金融资产没有计提减值损失的情况下,会计与税法确认的收益相同,不需要纳税调整。

案例2、A公司于2019年12月3日以1000万元购入了B公司发行的股票,交易费用30万元,并分类为可供出售金融资产投资。该股票当年年末的公允价值为1050万元。2020年3月A公司全部出售了该股票,取得净收入2000万元。

A公司账务处理:

(1)购买B公司股票

借:可供出售金融资产—成本1030

贷:银行存款 1030

(2)2019年年末,按公允价值调整投资的账面价值

借:可供出售金融资产—公允价值变动20

贷:其他综合收益20

(3)2020年3月,出售该股票

借:银行存款2000

贷:可供出售金融资产—成本1030

可供出售金融资产—公允价值变动20

投资收益 950

借:其他综合收益20

贷:投资收益20

A公司税务处理:

(1)购买股票时,税会处理相同。

(2)公允价值变动时,会计计入所有者权益科目“其他综合收益”,不影响损益,不需要调整。

(3)出售时,会计收益=950+20=970万元,税收收益=转让收入-计税基础=2000-1030=970万元,税会无差异,也不需要调整。

本案例中,如果该A公司对该股票计提了减值损失,则计提时和出售时都存在税会差异,需要进行纳税调整。

四、持有至到期投资项目填报解析

初始计量持有至到期投资时,会计入账价值和税法的计税基础无差异。

持有至到期投资在后续计量时,税会差异主要体现在两个方面:一是投资收益的确认方法,会计按实际利率法确认投资收益,税法依据合同规定来确认应税收入。二是关于持有至到期投资减值的处理,在会计期末,如果持有至到期投资发生减值迹象,依据会计准则需要计提减值准备。但按照税法的规定,投资性资产持有期间的增值、减值均不调整计税基础,因此会计和税法产生暂时性差异,计提的减值准备需要纳税调增。

处置持有至到期投资时,会计确认的投资收益是按照处置收入与账面价值的差额来确认,税法确认的投资收益是处置收入与计税基础的差额。

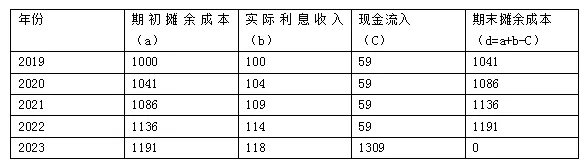

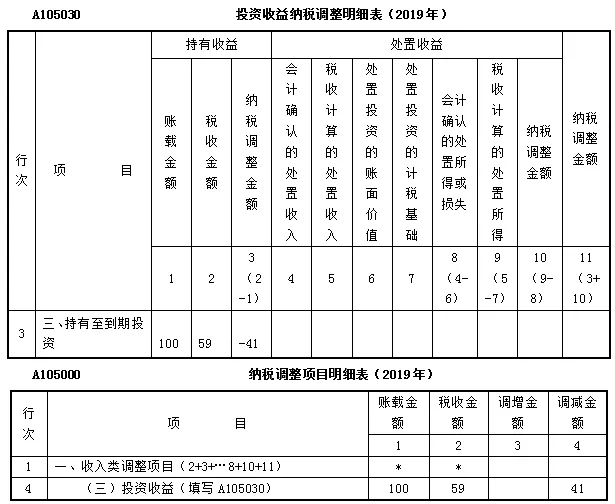

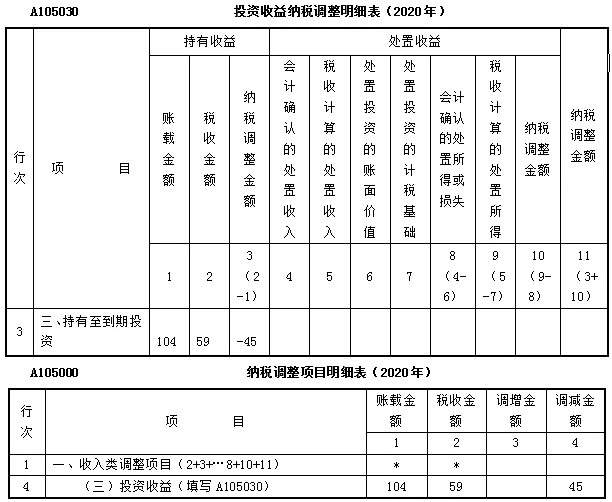

案例3.2019年1月1日,XYZ公司支付价款1000元(含交易费用)从活跃市场上购入某公司5年期债券,面值1250元,票面年利率4.72%,按年支付利息(即每年59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。XYZ公司在购买该债券时,预计发行方不会提前赎回。XYZ公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素,实际利率为10%。

XYZ公司的账务处理:

1、2019年1月1日,购入债券

借:持有至到期投资—成本1250

贷:银行存款1000

持有至到期投资—利息调整250

2、2019年12月31日,确认实际利息收入、收到票面利息

借:应收利息59

持有至到期投资—利息调整41

贷:投资收益100

借:银行存款59

贷:应收利息59

3、2020年12月31日,确认实际利息收入、收到票面利息等

借:应收利息59

持有至到期投资—利息调整45

贷:投资收益 104

借:银行存款59

贷:应收利息59

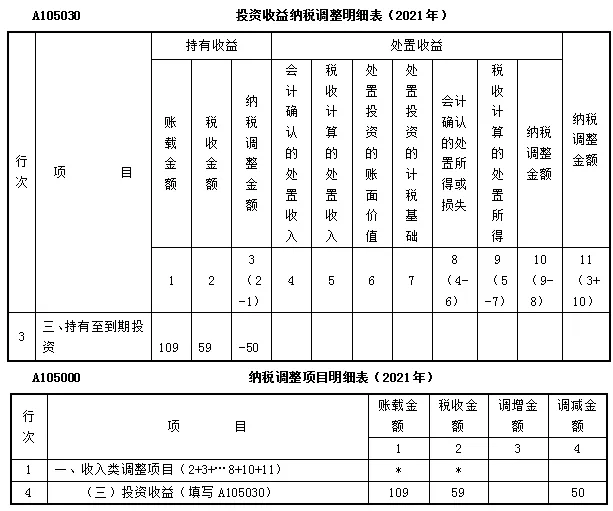

4、2021年12月31日,确认实际利息收入、收到票面利息等

借:应收利息59

持有至到期投资—利息调整50

贷:投资收益109

借:银行存款59

贷:应收利息59

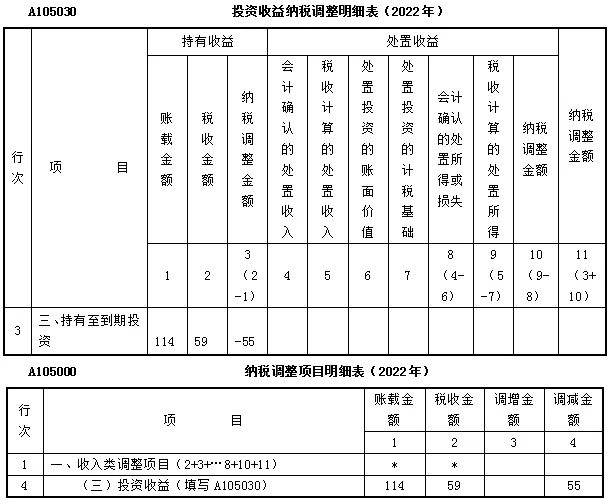

5、 2022年12月31日,确认实际利息、收到票面利息等

借:应收利息59

持有至到期投资—利息调整55

贷:投资收益114

借:银行存款59

贷:应收利息59

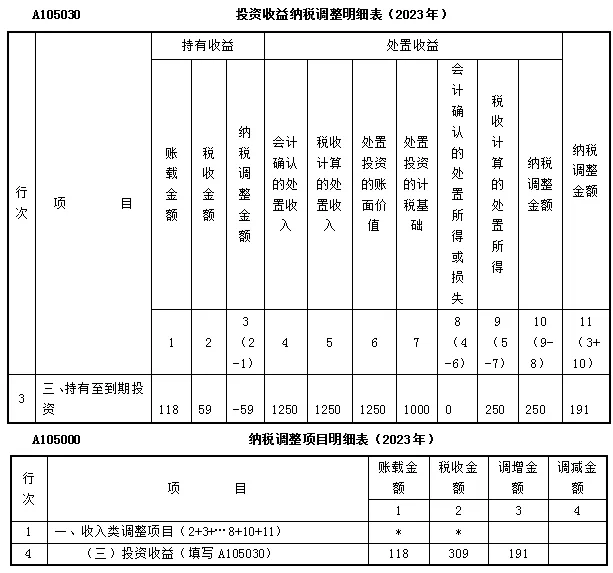

6、2023年12月31日,确认实际利息、收到票面利息和本金等借:应收利息59

持有至到期投资—利息调整59

贷:投资收益118

借:银行存款59

贷:应收利息59

借:银行存款1250

贷:持有至到期投资—成本1250

XYZ公司的税务处理:

1、税务上利息收入,按照合同约定的债务人应付利息的日期确认收入的实现,依据面值和票面利率的乘积计算。会计上的利息收入经过了利息调整。税会存在差异,企业所得税汇算清缴时需要调整。

2、债券到期处置时,由于账面价值和计税基础不同,处置收益税会也存在差异,需要调整。

2019年至2023年所得税汇算清缴时,具体填报如下:

撰稿人:谢德明

作者简介:

谢德明,中央财经大学会计学博士,

河南浩诚税务师事务所首席财税专家顾问

记忆力差怎么提高,记忆力越来越差,如何提高记忆力呢?

广州专注力训练机构排名,青岛注意力训练_青岛注意力培训机构排名

提高智商的21种方法,变得更聪明的 12 种方法

一个月背3500单词实际吗,如何在一个月内,背完高中 3500 个单词?

精选推荐

- [记忆方法] 最有效的备考方法,法考如何备考,2021年高考备考:8种高效记忆方法

- [记忆方法] 考前快速大量记忆技巧,最有效的备考方法,考前冲刺:一消备考也要动脑筋,这样记忆方法大多数考生并不知道

- [记忆方法] 怎样快速记忆知识点且记得牢,考前快速大量记忆技巧,会计从业备考不放假,六大归纳记忆法带你飞!

- [记忆方法] 快速记忆方法的小窍门,怎样快速记忆知识点且记得牢,这些记忆方法让你学习、备考的效率大大提升!

- [精品记忆课] 记忆课程有没有效果,记忆力课程,“超强记忆”吸引家长买了课,没上几节校长就失联,41名家长能要回16万余元的培训费用吗?

- [精品记忆课] 最强大脑记忆训练法视频,记忆课程有没有效果,超强记忆系统课_第2节 底层逻辑篇 超强记忆系统课_第2节

- [古诗词记忆] 孩子记忆力差,背书困难怎么办,有什么快速背书的方法,有用的背书方法,快收藏码住吧~

- [记忆方法] 记忆的方法和技巧,记忆宫殿训练方法,技巧:熟记这些顺口溜,轻松记忆历史朝代知识

- [记忆方法] 历史朝代记忆口诀,记忆的方法和技巧,我国历史朝代顺序记忆口诀

- [古诗词记忆] 文科怎么背怎样才能记得住,文科背书怎么背得快又牢固,文科成绩难提高?你需要这12个方法

最有效的备考方法,法考如何备考,2021年高考备考:8种高效记忆方法

考前快速大量记忆技巧,最有效的备考方法,考前冲刺:一消备考也要动脑筋,这样记忆方法大多数考生并不知道